2022年资产评估师每日一练《资产评估相关知识》6月25日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

2、股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

答 案:错

解 析:股权资本没有固定的到期日,无需偿还,是企业的永久性资本,是企业稳定的资本基础。但是股权资本不用在企业正常营运期内偿还,没有还本付息的财务压力,所以财务风险较小

3、对内投资都是直接投资,对外投资都是间接投资

答 案:错

单选题

1、下列事项中,影响企业其他综合收益金额的是()。

- A:公允价值计量模式下,投资性房地产公允价值大于其账面价值的差额

- B:公允价值计量模式下,自用房地产转为投资性房地产时,公允价值大于账面价值

- C:公允价值计量模式下,自用房地产转为投资性房地产时,公允价值小于账面价值

- D:公允价值计量模式下,投资性房地产转为自用房地产时,公允价值大于账面余额

答 案:B

解 析:公允价值计量模式下,自用房地产转为投资性房地产时,公允价值大于账面价值应计入其他综合收益,将来处置时,将其他综合收益转入当期损益。

2、A企业投资20万元购入一台设备,无其他投资,投资期可以忽略,预计使用年限为20年,无残值,按直线法计提折旧。项目的折现率是10%,设备投产后预计每年可获得税后营业利润27489元,则该投资的动态回收期为()年。

- A:5

- B:9

- C:8

- D:10

答 案:C

解 析:年折旧=20/20=1(万元),投产后年税后营业现金净流量=2.7489+1=3.7489(万元),因此有3.7489×(P/A,10%,n)-20=0,即(P/A,10%,n)=20/3.7489=5.3348,查表得n=8,即动态回收期刚好为8年。

3、甲公司的记账本位币为人民币,外币交易采用交易发生日的即期汇率折算。20X8年4月20日,甲公司收到投资者的外币投资100万美元,当日的即期汇率为1美元=6.8元人民币,20X8年6月30日的即期汇率为1美元=6.55元人民币。则甲公司对于该项投资,在20X8年6月30日的中期资产负债表中列示的实收资本的金额为()万元人民币。

- A:685

- B:680

- C:655

- D:0

答 案:B

解 析:20X8年6月30日甲公司资产负债表中列示的实收资本=100×6.8=680(万元人民币)。

多选题

1、依据法律规定,不允许转让的房地产包括()。

- A:权属有争议的房地产

- B:没有房地产权属证书或者不动产登记证书的房地产

- C:部分共有人口头同意转让的房地产

- D:法院依法查封的房地产

- E:获批的以划拨方式取得的房地产

答 案:ABCD

解 析:下列房地产,不得转让:(1)以出让方式取得土地使用权的,不符合本法第三十九条规定的条件的;(2)司法机关和行政机关依法裁定、决定查封或者以其他形式限制房地产权利的;(3)依法收回土地使用权的;(4)共有房地产,未经其他共有人书面同意的;(5)权属有争议的;(6)未依法登记领取权属证书的;(7)法律、行政法规规定禁止转让的其他情形。

2、下列关于会计政策及其变更的表述中,不正确的是()。

- A:会计政策涉及会计原则、会计基础和具体会计处理方法

- B:变更会计政策表明以前会计期间采用的会计政策存在错误

- C:当会计政策的变更能够提供更可靠、更相关的会计信息时,企业可以变更会计政策

- D:变更会计政策能够更好地反映的企业的财务状况和经营成果

- E:本期发生的交易或事项与前期相比具有本质差别而采用新的会计政策属于会计政策变更

答 案:BE

解 析:会计政策变更并不是意味着以前的会计政策是错误的,而是采用变更后的会计政策会使得会计信息更加具有可靠性和相关性,B选项错误;本期发生的交易或事项与前期相比具有本质差别而采用新的会计政策不属于会计政策变更,E选项错误。

3、某工业企业的下列做法中,不违背会计核算可比性要求的有()。

- A:鉴于某项固定资产已经改扩建,决定重新确定其折旧年限

- B:因预计发生年度亏损,将以前年度计提的存货跌价准备全部予以转回

- C:因客户的财务状况好转,将坏账准备的计提比例由应收账款余额的30%降为15%

- D:鉴于本期经营亏损,将已达到预定可使用状态的工程借款的利息支出予以资本化

- E:对于发出的存货结合企业情况各期都是采用先进先出法

答 案:ACE

主观题

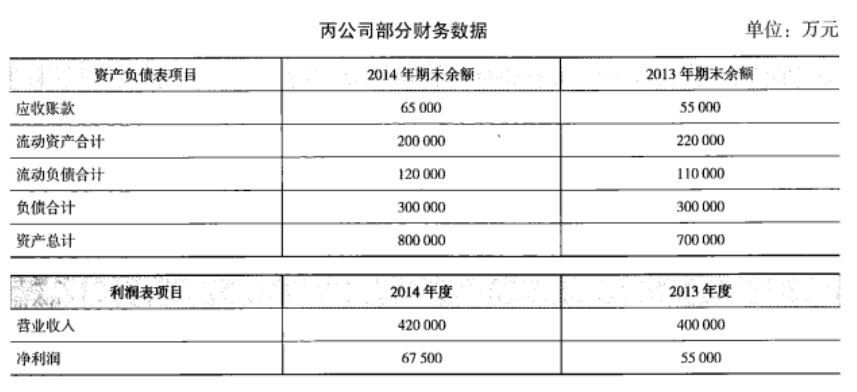

1、丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

答 案:(1)营运资金=200000—120000=80000(万元)权益乘数=800000/(800000—300000)=1.6

(2)应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000—300000=400000

2014年期末所有者权益=800000—300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%

精彩评论